1. Tính giá tài sản cố định

1.1. Tài sản cố định hữu hình

– Trường hợp tài sản cố định hữu hình hình thành do mua sắm

Chi phí trước đi sử dụng thường bao gồm:

+ Lãi tiền vay đầu tư tài sản cố định khi chưa đưa tài sản cố định vào sử dụng.

+ Các chi phí vận chuyển, bốc dỡ, sửa chữa, tân trang, chỉnh lý, chạy thử, thuế và lệ phí trước bạ nếu có…

– Tài sản cố định hữu hình do doanh nghiệp tự xây dựng, chế tạo:

Tài sản cố định hình thành có nguồn gốc từ việc nhận góp vốn hay nhận lại vốn góp liên doanh, được biếu tặng:

Tài sản cố định hữu hình được cấp trên cấp, điều chuyển đến:

1.2. Tài sản cố định vô hình

Là những tài sản cố định không có hình thái vật chất, thường bao gồm:

– Quyền sử dụng đất: Nguyên giá của TSCĐ là quyền sử dụng đất là toàn bộ các khoản mà đơn vị đã chi để có quyền sử dụng đất hợp pháp, bao gồm cả các khoản chi có liên quan đến việc đền bù, giải phóng mặt bằng, san lấp mặt bằng, lệ phí trước bạ,…

– Quyền phát hành, bản quyền, bằng sáng chế. Nguyên giá là toàn bộ các khoản mà đơn vị đã chi để có quyền phát hành, bản quyền, bằng sáng chế.

– Nhãn hiệu hàng hoá: Nguyên giá là toàn bộ các khoản mà đơn vị đã chi thực tế để có nhãn hiệu hàng hoá.

– Phần mềm máy vi tính: Nguyên giá là toàn bộ các khoản mà đơn vị đã chi để có phần mềm máy tính.

– Tài sản cố định vô hình khác.

Một cách chung nhất, nguyên giá tài sản cố định vô hình là toàn bộ các khoản chi thực tế mà doanh nghiệp đã phải chi ra để có được tài sản cố định ấy.

2. Tính giá vật tư, hàng hoá mua vào

Tài sản mua vào của doanh nghiệp gồm nhiều loại và sử dụng cho những mục đích khác nhau theo đó việc tính giá cũng có sự khác biệt nhưng đều phải tuân thủ nguyên tắc chung là phản ánh được toàn bộ các chi phí đã chi ra để có được tài sản đó (nguyên tắc giá phí). Có thể khái quát trình tự tính giá tài sản mua vào theo 3 bước sau:

Bước 1 : Xác định giá mua của tài sản:

-Giá mua của tài sản = Giá mua trên hoá đơn – Các khoản giảm giá chiết khấu thương mại được hưởng khi mua + Thuế nhập khẩu (nếu có).

– Trong đó giá mua có thể bao gồm cả các khoản thuế không được khấu trừ như thuế TTĐB, Thuế GTGT theo phương pháp trực tiếp.

Bước 2: Tập hợp và phân bổ chi phí liên quan đến tài sản mua vào gồm những chi phí phát sinh trong khâu thu mua như chi phí vận chuyển, bốc dỡ, chi phí lưu kho bãi, chi phí giao dịch, chi phí môi giới, hao hụt trong định mức… Các chi phí này có thể đã có thuế GTGT hoặc chưa có thuế GTGT tuỳ thuộc vào phương pháp tính thuế GTGT của đơn vị và tài sản mua vào có chịu thuế GTGT không, dùng vào hoạt động gì…

Trường hợp các chi phí này có liên quan đến nhiều đối tượng tính giá thì phải phân bổ cho các đối tượng có liên quan theo tiêu thức

Bước 3: Tổng hợp chi phí và tính giá thực tế cho từng tài sản cần tính giá:

Để thuận lợi cho công việc tính giá kế toán thường sử dụng bảng (thẻ) tính giá tài sản để phản ánh kết quả của quá trình tính giá.

Ví dụ 1:

Doanh nghiệp HY mua vật liệu phục vụ cho sản xuất sản phẩm thuộc diện chịu thuế GTGT theo phương pháp khấu trừ:

+ Vật liệu A: 1.000 tấn, đơn giá mua chưa VAT là 200.000đ/tấn, VAT: 10%.

+ Vật liệu B: 500 tấn, đơn giá mua chưa VAT là 100.000đ/tấn, VAT: 10%.

Chi phí vận chuyển số vật liệu trên (giá chưa thuế 1 000đ/tấn) là: 1.500.000đ chưa kể 5 % VAT.

Yêu cầu:

Tính toán và lập bảng tính giá thực tế vật liệu mua vào cho hai loại vật liệu A và B. Biết chi phí vận chuyển phân bổ cho hai loại vật liệu theo tiêu thức số lượng

Giải.

– Giá mua vật liệu là giá không có thuế GTGT:

+ Vật liệu A: 1.000 x 200.000 = 200.000.000đ

+ Vật liệu B: 500 x 100.000 = 50.000.000đ

– Chi phí vận chuyển cũng không gồm thuế GTGT và được Phân bổ cho hai loại vật liệu theo tiêu thức sỏ lượng như sau:

+ Vật liệu A : 1.000/ (1.000+500) x 1.500.000 = 1.000.000đ

+ Vật liệu B : 1.500.000 – 1.000.000 = 500.000đ

Tổng hợp và tính giá thực tế mua của hai loại vật liệu:

+ Vật liệu A : 200.000.000 + 1.000.000 = 201.000.000đ

+ Vật liệu B : 50.000.000 + 500.000 = 50.500.000đ

Kết quả tính toán trên được thể hiện trên Bảng 3.1 Tính giá thực tế vật liệu mua vào như sau:

Bảng 3.1: Tính giá thực tế vật liệu mua vào

(Vật liệu A và vật liệu B)

ĐVT: 1.000đ

Ví dụ 2:

Doanh nghiệp mua một thiết bị sản xuất với giá mua chưa có thuế GTGT là 100.000.000đ, thuế suất thuế GTGT là 10%. Chi phí thuê vận chuyển thiết bị về doanh nghiệp là 2.000.000đ. Chi phí thuê cẩu thiết bị lên và xuống ô tô là 1.000.000đ. Chí phí thuê chuyên gia hướng dẫn vận hành là 5.000.000đ. Chi phí vận hành thử thiết bị hết 13.500.000đ, quá trình chạy thử thiết bị thu được một số sản phẩm giá bán ước tính là 8.500.000đ. Sản phẩm thuộc diện chịu thuế GTGT.

Yêu cầu:

Tính giá thực tế thiết bị sản xuất trên khi mua về (nguyên giá).

Giải

a) Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ trị giá thực tế của thiết bị mua về là giá chưa có thuế GTGT:

100.000.000 + 2.000.000 + 1.000.000 + 5.000.000 + (13.500.000 – 8.500.000) = 113.000.000đ.

b) Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp trị giá thực tế của thiết bị mua về là giá bao gồm cả thuế GTGT:

(100.000 v + 10% x 100.000.000) + 2.000.000 + 100.000 + 5.000.000 + (13.500.000 – 8.500.000) = 123.000.000đ.

3. Tính giá thành sản phẩm hoàn thành

Quá trình sản xuất là quá trình kết hợp 3 yếu tố sản xuất cơ bản: ĐTLĐ, TLLĐ và SLĐ để tạo ra các sản phẩm dịch vụ .

Vậy thực chất việc tính giá thành các sản phẩm dịch vụ là việc xác định lượng hao phí các yếu tố sản xuất để tạo ra sản phẩm dịch vụ đó theo thước đo giá trị.

Trình tự như sau:

– Bước 1 : Tập hợp chi phí sản xuất phát sinh trong kỳ theo từng khoản mục:

+ Chi phí nguyên liệu, vật liệu trực tiếp: là những chi phí về việc sử dụng nguyên liệu, vật liệu cho trực tiếp sản xuất sản phẩm.

+ Chi phí nhân công trực tiếp: là những chi phí về việc sử dụng người lao động cho trực tiếp sản xuất sản phẩm:

+ Chi phí sản xuất chung: là những chi phí liên quan đến hoạt động quản lý sản xuất hoặc phục vụ sản xuất ở phân xưởng (tổ, đội,…) như chi phí nhân viên phân xưởng, chi phí vật liệu phục vụ sản xuất, chi phí dụng củ lao động, chi phí thấu hao TSCĐ ở phân xưởng, chi phí dịch vụ mua ngoài và các chi phí khác bằng tiền đùng cho sản xuấtở phân xưởng.

– Bước 2: Phân bổ những chi phí sản xuất chung cho các đối tượng có liên quan: Chi phí sản xuất chung liên quan đến nhiều đối tượng tính cá cho từng đối tượng theo tiêu thức thích hợp. Chi phí thường ăn phải phân bổ là chi phí sản xuất chung.

Khi đó, tiêu thức hân bổ có thể lựa chọn là: chi phí nhan công trực tiếp, chi phí tác tiếp, chi phí sản xuất chung dự toán, số giờ máy chạy,…

– Bước 3: Xác định giá trị sản phẩm dở dang cuối kỳ: Xác định giá trị sản phẩm dở dang cuối kỳ theo một trong lúc phương pháp:

+ Xác định giá trị sản phẩm dở dang theo chi phí nguyên rêu vật liệu trực tiếp (hoặc chi phí nguyên liệu, vật liệu hình trực tiếp).

+ Xác định giá trị sản phẩm dở dang theo sản lượng hoàn hành tương đương.

+ Xác định giá trị sản phẩm dở dang theo chi phí định mức hoặc kế hoạch.

– Bước 4: Tính ra tổng giá thành và giá thành đơn vị sản phẩm, dịch vụ hoàn thành.

Kết quả tính toán có thể được thể hiện trên bảng tính giá thành sản phẩm, dịch vụ hoàn thành như ví dụ sau:

Ví dụ 3:

Một doanh nghiệp sản xuất trong tháng tin có tài liệu về tình hình sản xuất sản phẩm M như sau (đơn vị tính: 1.000đ).

1. Đầu tháng, chi phí sản xuất sản phẩm M dở dang là: 200.000.

Trong đó:

– Chỉ phí nguyên vật liệu trực tiếp: 130.000

– Chi phí nhân công trực tiếp: 50.000

– Chi phí sản xuất chung : 20.000

2. Trong tháng, chi phí sản xuất sản phẩm M phát sinh tập hợp được là: 2.800.000. Trong đó:

– Chi phí nguyên vật liệu trực tiếp: 2.000.000

– Chi phí nhân công trực tiếp: 500.000

– Chi phí sản xuất chung : 300.000

3. Cuối tháng, hoàn thành nhập kho 1000 kg sản phẩm M, còn dở dang một số sản phẩm M với chi phí sản xuất sản phẩm M dở dang là: 550.000. Trong đó:

– Chi phí nguyên vật liệu trực tiếp: 380.000

– Chi phí nhân công trực tiếp: 100.000

– Chi phí sản xuất chung : 70.000

Yêu cầu:

Lập Bảng tính giá thành thực tế sản phẩm M sản xuất hoàn thành trong tháng.

Giải:

Bảng 3.2: Tính giá thành sản phẩm

Sản phẩm: M Sản lượng: 1.000 kg ĐVT: 1.000đồng

4. Tính giá thực tế vật tư, sản phẩm, hàng hoá xuất kho

Việc xuất vật xuất kho vật tư, sản phẩm, hàng hoá có nhiều trường hợp khác nhau nhưng trị giá thực tế xuất kho có thể được xác định theo một trong các phương pháp sau:

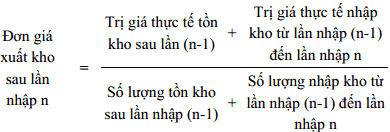

4.1. Phương pháp bình quân cả kỳ dự trữ

Theo phương pháp này đơn giá xuất kho được xác định vào thời điểm cuối kỳ theo công thức:

Từ đó tính trị giá thực tế xuất kho được xác định là:

Ví dụ 4:

Có tài liệu về tình hình nhập xuất tồn kho vật liệu A trong tháng tại một doanh nghiệp như sau:

– Ngày 1/3: Tồn kho 100kg, đơn giá: 200.000đ/kg

– Ngày 6/3: Nhập kho 350 kg, đơn giá: 200.000đ/kg

– Ngày 14/3: Xuất kho 80 kg

– Ngày 20/3: Nhập kho 400 kg, đơn giá: 220.000đ/kg

– Ngày 26/3: Xuất kho 250 kg

– Ngày 28/3: Nhập kho 150 kg, đơn giá: 240.000đ/kg

Yêu cầu:

Tính trị giá thực tế vật liệu A xuất kho trong tháng?

Giải:

– Xác định đơn giá xuất kho:

Đơn giá = 200.000 x 1000 + 200.000 x 350

– Tính trị giá xuất kho:

Phương pháp này tính toán đơn giản nhưng khối lượng công việc dẫn vào cuối tháng và chỉ đến cuối tháng khi có thông tin về tổng trị giá nhập kho trong kỳ mới xác định được đơn giá xuất kho nên tính kịp thời của thông tin bị hạn chế.

4.2. Phương pháp bình quân trên hoàn:

Theo phương pháp này đơn giá xuất kho được xác định theo từng thời điểm sau mỗi lần nhập (còn gọi là phương pháp bình quân sau mỗi lần nhập).

Công thức xác định đơn giá xuất kho:

Từ đó xác định trị giá thực tế xuất kho theo từng lần như sau:

Ví dụ 5:

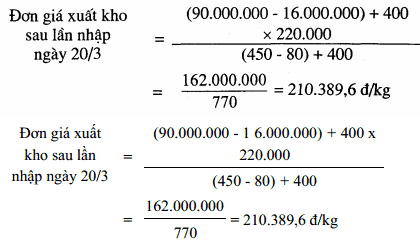

Tài liệu ở ví dụ 4. Tính trị giá xuất kho vật liệu A theo phương pháp bình quân liên hoàn như sau:

– Ngày 14/3:

– Ngày 26/3:

Trị giá xuất kho ngày 26/3: 210.389,6 x 250 = 52.597.400đ

Tổng trị giá xuất kho tháng 3: 16.000.000 + 52.597.400 = 68.597.400đ.

Như vậy phương pháp này khắc phục được nhược điểm của phương pháp bình quân cả kỳ dự trữ, cho phép xác định được trị giá thực tế xuất kho ngay tại thời điểm xuất kho nhưng khối lượng tính toan nhiều và phức tạp hơn do phải xác định đơn giá theo từng lần nhập.

4.3. Phương pháp nhập trước xuất trước

Phương pháp này giả định rằng lô hàng nào nhập kho trước tiên thì sẽ xuất kho trước tiên, xuất hết số nhập trước mới xuất đến số nhập liền sau cho đến khi đủ số lượng cần xuất Theo đó, trị giá thực tế xuất kho được xác định bằng số lượng xuất kho và đơn giá của nhưng lần nhập cũ nhất. Trong đó lô hàng tổn kho đầu kỳ được coi là lô cũ nhất.

Ví dụ 6:

Tài liệu ở ví dụ 4. Tính trị giá xuất kho vật liệu A theo phương pháp nhập trước xuất trước như sau:

– Trị giá xuất kho ngày 14/3: 200.000 x 80 =16.000.000đ

– Trị giá xuất kho ngày 26/3: 200.000 x 20 + 200.000 x 230 = 50.000.000đ

– Tổng trị giá xuất kho tháng 3: 16.000.000 + 50.000.000 = 66.000.000đ

4.4. Phương pháp nhập sau xuất trước

Phương pháp này giả định rằng lô hàng nào nhập kho sau cùng thì sẽ xuất kho trước tiên, xuất hết số nhập sau mới xuất đến số nhập liền trước cho đến khi đủ số lượng cần xuất. Theo đó, trị giá thực tế xuất kho được xác định bằng số lượng xuất kho và đơn giá của những lần nhập mới nhất tại thời điểm xuất.

Ví dụ 7:

Tài liệu ở ví dụ 4. Tính trị giá xuất kho vật liệu A theo phương pháp nhập sau xuất trước như sau:

– Trị giá xuất kho ngày 14/3: 200.000 x 80 = 16.000.000đ

– Trị giá xuất kho ngày 26/3: 220.000 x 250 = 55.000.000đ

– Tổng trị giá xuất kho tháng 3: 16.000.000 + 55.000.000 = 71.000.000đ

4.5. Phương pháp giá thực tế đích danh (phương pháp trực tiếp)

Theo phương pháp này, khi nhập kho, thủ kho phải để riêng từng lô hàng của từng đợt nhập, có niêm yết từng đợt nhập riêng. Khi xuất kho được ghi rõ xuất của đợt nhập nào, từ đó kế toán tính trị giá thực tế xuất kho theo đơn giá của chính lô hàng đó được theo dõi riêng từ khi nhập đến khi xuất.

Ví dụ 8:

Có tài liệu về tình hình nhập xuất tồn kho vật. liệu A trong tháng tại một doanh nghiệp như sau:

– Ngày 1/3: Tồn kho l.000kg, đơn giá: 200.000đ/kg (xếp ở vị trí X trong kho).

– Ngày 6/3: Nhập kho 350 kg, đơn giá: 210.000đ/kg (xếp ở vị trí Y trong kho).

– Ngày 20/3: Nhập kho 400 kg, đơn giá: 220.000đ/kg (xếp ở vị trí Z trong kho).

– Ngày 26/3: Xuất kho 600 kg trong đó (xuất 400kg của đợt nhập ngày 20/3 và 200 kg trong số tồn kho).

Yêu cầu:

Tính trị giá thực tế vật liệu A?

Giải:

Trị giá xuất kho vật liệu A:

400 kg x 220.000đ/kg = 8.800.000đ

DienDan.Edu.Vn Cám ơn bạn đã quan tâm và rất vui vì bài viết đã đem lại thông tin hữu ích cho bạn.DienDan.Edu.Vn! là một website với tiêu chí chia sẻ thông tin,... Bạn có thể nhận xét, bổ sung hay yêu cầu hướng dẫn liên quan đến bài viết. Vậy nên đề nghị các bạn cũng không quảng cáo trong comment này ngoại trừ trong chính phần tên của bạn.Cám ơn.