Phân tích kỹ thuật chứng khoán ngày 30/8

Với diễn biến ngày hôm nay, một số cổ phiếu có hệ số Beta cao sẽ bị tranh mua vào ngày mai.

Khối ngoại bán ròng trong phiên thị trường tăng mạnh về khối lượng và điểm số

Thị trường chứng khoán Việt Nam có một phiên tăng điểm mạnh cả hai sàn vào phiên giao dịch ngày đầu tuần. Khối lượng giao dịch khớp lệnh tăng trên cả HOSE và HNX so với phiên giao dịch trước đó. Khối ngoại hôm nay bán ròng trên cả hai sàn giao dịch. Khối lượng bán ròng tập trung vào các mã như: DPM, VCB, SAM, CTG, STB, VCG, PVX, PVS, PDC, CVT… và lượng mua ròng tập trung vào các mã như: REE, SSI, TDC, EVE, VNS, PGS, AAA, SDH, KLS, VNF…

Nỗ lực chuyển đổi quan hệ huy động/cho vay sang quan hệ mua/ bán ngoại tệ

Giá vàng trong nước giao dịch quanh mốc 47,1 triệu đồng/1 lượng khi giá vàng thế giới giảm trong suốt phiên giao dịch trong ngày theo giờ Việt Nam. Tỷ giá liên ngân hàng hôm nay được NHNN giữ nguyên ở mức 20.628 đ. Tỷ giá mua vào và bán ra của VCB vẫn tiếp tục duy trì quanh mức 20.830 đ – 20.834 đ. NHNN bất ngờ nâng tỷ lệ dữ trữ bắt buộc bằng ngoại tệ lên 1%. Động thái này của NHNN nhằm làm gia tăng chi phí vốn của ngoại tệ, qua đó làm tăng lãi suất cho vay của đồng USD. Khi chi phí sử dụng vốn bằng USD tăng lên sẽ khiến nhu cầu vay USD giảm đi. Giảm thiểu rủi ro về tỷ giá. Trong định hướng chính sách của mình, NHNN trong thời gian tới sẽ sửa đổi quy chế cho vay ngoại tệ theo định hướng hạn chế đối tượng được vay ngoại tệ mà không có nguồn trả nợ. Tất cả điều này nhằm chuyển đổi quan hệ huy động/cho vay sang quan hệ mua/ bán ngoại tệ. Điều này nếu thực hiện thành công sẽ làm giảm sức ép lên tỷ giá hối đoái. Qua đó tránh nạn đầu cơ và ổn định giá trị tiền đồng. Lấy lại niềm tin cho người dân.

Lãi suất thực dương hay thực âm là tốt?

Gần đây, chúng tôi nhận thấy các chuyên gia tranh luận khá nhiều về chính sách lãi suất thực âm hay dương là tốt. Có chuyên gia ủng hộ chính sách lãi suất dương, có chuyên gia ủng hộ chính sách lãi suất thực âm. Về mặt lý thuyết, lãi suất công bố = r = r*+IP+DRP+LP+MRP (Trong đó r lãi suất danh nghĩa; r* là lãi suất thực; IP là hệ số lạm phát; DRP là hệ số rủi ro vỡ nỡ; LP là hệ số thanh khoản; MRP là hệ số rủi ro đáo hạn). Dựa vào công thức lý thuyết này mà nhiều người ủng hộ chính sách lãi suất thực dương.

Vấn đề này không có gì là mới. Nhưng trên thực tế, thành công của chính sách không phải là thực âm hay thực dương. Trên thế giới, có nhiều nước đã thành công với lãi suất thực dương như Braxin, cũng có nhiều nước thành công với lãi suất thực âm như Trung Quốc, Mỹ…Như vậy, việc sử dụng thực âm hay thực dương không phải là nhân tố quyết định sự thành công của chính sách. Ở góc độ phân tích, chúng tôi nhìn nhận vấn đề này rất đơn giản: Kinh tế học luôn có hai mặt. Khi chúng ta thực hiện một chính sách đó là sự đánh đổi lợi ích chứ không phải là sự phù hợp cho tất cả. Sự nhất quán, niềm tin và đôi khi may mắn là điều quan trọng nhất quyết định sự thành công của chính sách. Nếu chúng ta theo đuổi một chính sách trong một thời gian đủ dài mà chính sách không mang lại hiệu quả trên thực tế thì điều cần làm là phải thay đổi chính sách đó. Chúng tôi ví dụ: Năm 1929-1933, tại Đại suy thoái thế giới, nước Mỹ sử dụng chính sách tiền tệ thắt chặt. Điều này không giúp kinh tế phục hồi. Do vậy, khi đối mặt với cuộc khủng hoảng năm 2008, các nhà hoạch định chính sách không có lựa chọn khác ngoài việc bơm tiền. Nhưng khi Fed đã sử dụng hai gói QE1 và QE2 mà chưa mang lại hiệu quả thì bắt buộc họ phải suy nghĩ rất kỹ khi sử dụng gói QE3 và đặc biệt hiện nay nhiều chuyên gia đã khuyên nước Mỹ sử dụng chính sách thắt chặt tài khóa.

Quay trở lại trường hợp của Việt Nam, chúng ta đã theo đuổi chính sách lãi suất thực dương từ năm 2008 tới nay và mục tiêu chống lạm phát vẫn không thực hiện được. Do vậy, đã tới lúc phải thay đổi cách làm và việc quay trở lại chính sách lãi suất thực âm là cần thiết. Bởi thực tế chúng ta không đạt hiệu quả như mong muốn. Chúng tôi cho rằng chúng ta cần thiết phải tư duy theo hướng này nếu không muốn phạm phải những sai lầm chết người bởi chúng tôi xin nhắc lại một lần nữa kinh tế học mang tính hai mặt và sự đánh đổi. Không phải là khoa học chính xác. Sự thay đổi về tư duy là rất cần thiết.

Bài học huy động vốn cấp 2 nhìn từ CTG

Về thông tin doanh nghiệp, CTG đã tổ chức lễ đóng, mở thầu dự án phát hành trái phiếu 500 triệu USD ra thị trường quốc tế. Có nhiều tổ chức lớn tham gia sự kiện này. Nếu thành công, CTG sẽ tăng vốn cấp 2 của mình. Điều này sẽ giúp CTG giảm thiểu rủi ro. Chúng ta đều biết rằng các NHTM ở Việt Nam vốn chủ yếu là vốn cấp 1. Do vậy, việc cho vay trung và dài hạn sẽ gặp rủi ro rất lớn. Việc tăng vốn cấp 2 là điều cần thiết. Chúng tôi hy vọng nếu CTG thành công thì sẽ mở đường cho xu hướng mới đối với các NHTM. Thời gian gần đây, chúng tôi thấy sự xu thế dịch chuyển mới trong việc xây dựng thị trường tiền tệ và thị trường vốn cũng như việc xây dựng cơ cấu vốn của các doanh nghiệp. Xu hướng phát triển thành các Ngân hàng đầu tư đang ngày một hiện hữu. Điều này sẽ tách các NHTM ra khỏi hoạt động đầu tư và doanh nghiệp sẽ tiếp cận thị trường trái phiếu nhiều hơn trong tương lai. Điều quan trọng là cần xây dựng một thị trường trái phiếu chuẩn để tăng tính lỏng cho trái phiếu qua đó giúp thị trường vốn, tiền tệ, doanh nghiệp phát triển một cách bền vững. Và câu hỏi bao giờ có thị trườn này lại tới từ các cơ quan phát triển thị trường.

Câu chuyện DVD và dấu hỏi Quyền lợi nhà đầu tư

Nhân sự kiện một số bài báo đặt câu hỏi 70 tỷ mà nhà đầu tư góp vốn vào DVD có được trả lại nếu doanh nghiệp này phá sản bởi đây là khoản đầu tư không có tài sản đảm bảo và nằm cuối cùng trong thứ tự ưu tiên khi doanh nghiệp phá sản chúng tôi thấy rằng đã tới lúc chúng ta phải thay đổi tư duy quản lý thị trường chứng khoán. Các lãnh đạo UBCK ở Việt Nam đang đứng trên quan điểm xây dựng thị trường theo kiểu tất cả phải cùng thắng. Điều này xuyên suốt trong quá trình tạo dựng luật. Trên thực tế thì chúng ta có thể thấy rằng: Trong cuộc chơi trên thị trường thứ cấp, tổng lợi ích là bằng không hoặc âm. Thực tế không có chuyện tất cả cùng thắng trên thị trường.

Đã tham gia vào cuộc chơi chứng khoán đương nhiên rủi ro là rất cao. Việc các nhà đầu tư thiếu hiểu biết và thua lỗ là bình thường. Điều này khiến mỗi khi có sản phẩm mới, họ sẽ học hỏi và tìm hiểu trước khi tham gia. Với lại nếu có sản phẩm mới, chính các công ty chứng khoán cũng sẽ là cầu nối giúp các nhà đầu tư hiểu biết và sử dụng sản phẩm.

Sự kiện DVD, PVA cũng là bài học cho thấy rằng việc phát hành tăng vốn của doanh nghiệp nhất thiết phải thông qua IPO chứ không thể bằng biện pháp ép mua như hiện nay (Giá điều chỉnh trên sàn và nếu không mua thì tự nhiên nhà đầu tư phải nhận một khoản lỗ rất lớn). Khoản 70 tỷ đã và số tiền mất khi DVD điều chỉnh giá từ 145 xuống 100 mà không có ai chịu trách nhiệm chính là câu trả lời cho quan điểm xây dựng thị trường là phải bảo vệ nhà đầu tư nhưng trên thực tế phần thiệt luôn thuộc về nhà đầu tư.

Trước đó các vụ làm giá VTV thì các nhà đầu tư bị mất trong vụ làm giá đó không được bồi hoàn một đồng nào.

Tất cả những ví dụ trên cho thấy chúng ta phải thay đổi nhận thức về thị trường, chúng tôi mong muốn UBCK hướng tới sự phát triển của thị trường trên cơ sở phát triển thanh khoản chứ không phải là quan điểm tất cả cùng thắng. Có như vậy, TTCK mới phát triển bền vững được. Và với tiêu chí này, sự phát triển về quy mô của thị trường sẽ quan trọng hơn việc thị trường tăng hay giảm. Các công ty chứng khoán sẽ tồn tại trong mọi thị trường chứ không phải chịu cảnh tăng giảm như sóng thị trường chứng khoán.

Nhóm cổ phiếu có hệ số Beta cao tăng nóng trở lại

Diễn biến hôm nay cho thấy thị trường đã phản ứng tốt với thông tin giảm giá xăng như kỳ vọng của chúng tôi. Cuối cùng sau nhiều phiên thử thách, thị trường đã có một “Break out” thoát khỏi xu hướng giảm giá trung hạn từ tháng 3 trở lại đây. Sự tăng điểm của nhóm cổ phiếu bất động sản, sức cầu ổn định của PPC và REE cùng với đó là sự trở lại của SSI đã khiến cả thị trường như bừng tỉnh với các lệnh mua vào lên tới hàng trăm ngàn đơn vị sau lúc 10h. Trong 1 phút, 2 triệu KLS được khớp hết. Khi nhóm cổ phiếu có hệ số Beta cao tăng nóng trở lại, việc thị trường tăng điểm mạnh là điều không còn mấy ngạc nhiên.

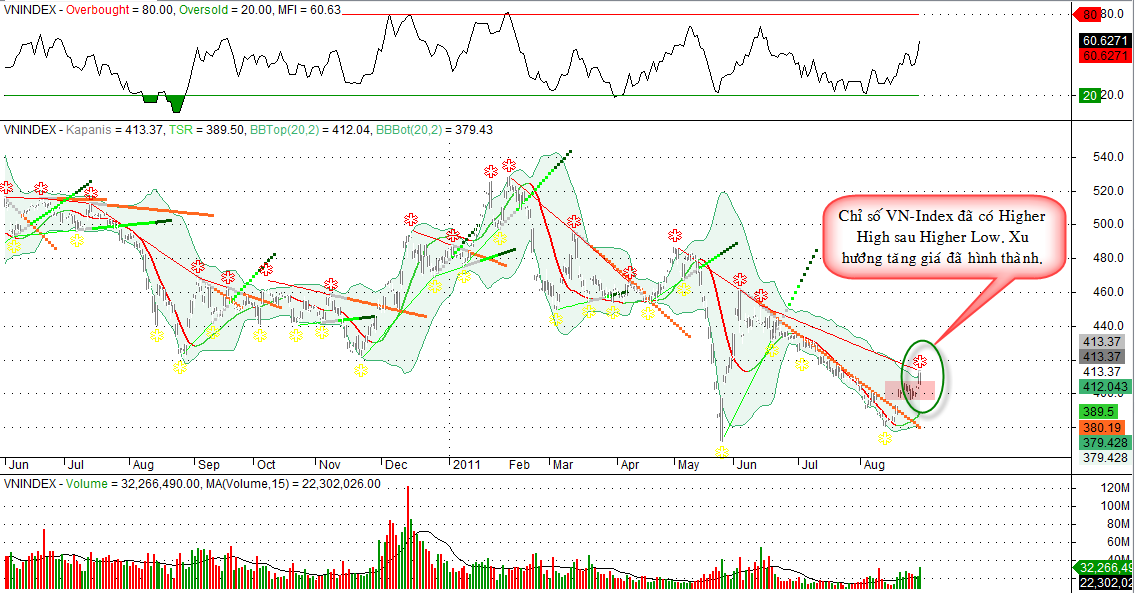

Trên phương diện phân tích kỹ thuật, chỉ số VN-Index đã chinh phục thành công ngưỡng kháng cự số (1) trên đồ thị và đang hướng tới đường kháng cự số (2) trên đồ thị với mốc 82 điểm. Chỉ số VN-Index cũng chinh phục mốc kháng cự 406,03 điểm (Đỉnh cũ vào ngày 22/08/2011). Khối lượng tăng theo đà tăng của giá là tín hiệu khẳng định sự tăng giá khá vững chắc. Cùng với đó tín hiệu mua trung hạn cũng xuất hiện trên biểu đồ cầu vàng. Với diễn biến ngày hôm nay, một số cổ phiếu có hệ số Beta cao sẽ bị tranh mua vào ngày mai.

Biểu đồ chỉ số VN-Index

Diễn biến hôm nay cho thấy thị trường đã phản ứng tốt với thông tin giảm giá xăng như kỳ vọng của chúng tôi. Cuối cùng sau nhiều phiên thử thách, thị trường đã có một “Break out” thoát khỏi xu hướng giảm giá trung hạn từ tháng 3 trở lại đây. Sự tăng điểm của nhóm cổ phiếu bất động sản, sức cầu ổn định của PPC và REE cùng với đó là sự trở lại của SSI đã khiến cả thị trường như bừng tỉnh với các lệnh mua vào lên tới hàng trăm ngàn đơn vị sau lúc 10h. Trong 1 phút, 2 triệu KLS được khớp hết. Khi nhóm cổ phiếu có hệ số Beta cao tăng nóng trở lại, việc thị trường tăng điểm mạnh là điều không còn mấy ngạc nhiên.

Trên phương diện phân tích kỹ thuật, chỉ số VN-Index đã chinh phục thành công ngưỡng kháng cự số (1) trên đồ thị và đang hướng tới đường kháng cự số (2) trên đồ thị với mốc 82 điểm. Chỉ số VN-Index cũng chinh phục mốc kháng cự 406,03 điểm (Đỉnh cũ vào ngày 22/08/2011). Khối lượng tăng theo đà tăng của giá là tín hiệu khẳng định sự tăng giá khá vững chắc. Cùng với đó tín hiệu mua trung hạn cũng xuất hiện trên biểu đồ cầu vàng. Với diễn biến ngày hôm nay, một số cổ phiếu có hệ số Beta cao sẽ bị tranh mua vào ngày mai.

Biểu đồ chỉ số VN-Index

T.A Team

Theo TTVN

DienDan.Edu.Vn Cám ơn bạn đã quan tâm và rất vui vì bài viết đã đem lại thông tin hữu ích cho bạn.DienDan.Edu.Vn! là một website với tiêu chí chia sẻ thông tin,... Bạn có thể nhận xét, bổ sung hay yêu cầu hướng dẫn liên quan đến bài viết. Vậy nên đề nghị các bạn cũng không quảng cáo trong comment này ngoại trừ trong chính phần tên của bạn.Cám ơn.

{kind=link}