Trong công tác kế toán, hầu hết các báo cáo tài chính được ứng dụng phương pháp tổng hợp và cân đối, vì vậy các báo cáo vừa cung cấp được những thông tin cần thiết theo yêu cầu quản lý, nhưng vừa có thể tự kiểm tra được tính chính xác của số liệu.

Trong công tác kế toán các báo cáo là khâu cuối cùng nhằm tổng kết một kỳ hoạt động sản xuất kinh doanh.

Nhưng để tiếp cận công tác kế toán có thể tìm hiểu một cách trình tự theo công việc kế toán, tức là từ khâu chứng từ rồi đến tài khoản sau đó là sổ sách và cuối cùng là báo cáo kế toán.

Theo phương pháp này vì chưa hình dung ra mục tiêu cuối cùng lập được báo cáo tài chính nên người học nhiều khi bị thụ động khó hiểu.

Nên dễ thuận lợi trong việc học tập, tìm hiểu công tác kế toán có hiệu quả người ta thường sử dụng phương pháp tiếp cận là: tìm hiểu các báo cáo tài chính, qua đó dễ dàng hình dung quá trình thu thập số liệu để cung cấp các thông tin được trình bày và cách thứ soạn thảo các báo cáo có tính tổng hợp và cân đối.

Sau đây là một số báo cáo tài chính trong doanh nghiệp.

1. Khái niệm, nội dung và kết cấu của Bảng cân đối kế toán

– Khái niệm:

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, dùng để phản ánh tổng quát tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định (thời điểm lập báo cáo).

Tài sản của một đơn vị đang hoạt động luôn luôn vận động biến đổi về số lượng, về cơ cấu và nguồn hình thành… do các nghiệp vụ kinh tế phát sinh gây ra.

Vậy số liệu trên bảng cân đối kế toán chỉ phản ánh tình trạng tài chính của doanh nghiệp tại thời điểm lập bảng.

Bảng cân đối kế toán giống như máy chụp ngông các hoạt động sản xuất kinh doanh trong 1 thời điểm để chụp lại tình trạng vốn và nguồn vốn của một đơn vị ở một thời điểm đó.

Trong thực tế thời điểm lập bảng đối kế toán có thể là cuối tháng, cuối quý, cuối năm hoặc cuối chu kỳ sản xuất kinh doanh, tùy theo quy định và đặc điểm của từng ngành và từng loại đơn vị cụ thể và như vậy số liệu của bảng có tính chất tổng kết sau một quá trình sản xuất kinh doanh cho nên trước đây bảng cân đối kế toán người ta còn gọi là bảng tổng kết tài sản hay bảng cân đối tài sản và nguồn vốn…

– Tác dụng của Bảng cân đối kế toán:

Bảng cân đối kế toán có tác dụng quan trọng trong công tác quản lý, căn cứ vào số liệu trình bày trên bảng ta có thể biết được toàn bộ tài sản và cơ cấu của tài sản hiện có của doanh nghiệp, tình hình nguồn vốn và cơ cấu của nguồn vốn.

Thông qua đó ta có thể đánh giá khái quát tình hình tài chính của doanh nghiệp, tình hình và kết quả hoạt động sản xuất kinh doanh, trình độ sử dụng vốn, triển vọng kinh tế tài chính, sự tăng giảm của nguồn vốn chủ sở hữu của doanh nghiệp.

– Nội dung và kết cấu của Bảng cân đối kế toán

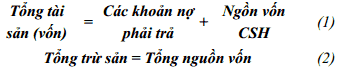

+ Nội dung: Bảng cân đối kế toán phản ánh mối quan hệ cân đối tổng thể giữa tài sản và nguồn vốn của đơn vị theo các đẳng thức:

+ Kết cấu: Bảng cân đối kế toán được chia làm 2 phần, phần tài sản và phần nguồn vốn.

* Phần tài sản: Phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại thời điểm lập báo cáo. Tài sản được phân chia thành 2 loại:

A: Tài sản lưu động và đầu tư ngắn hạn

B: Tài sản cố định và đầu tư dài hạn.

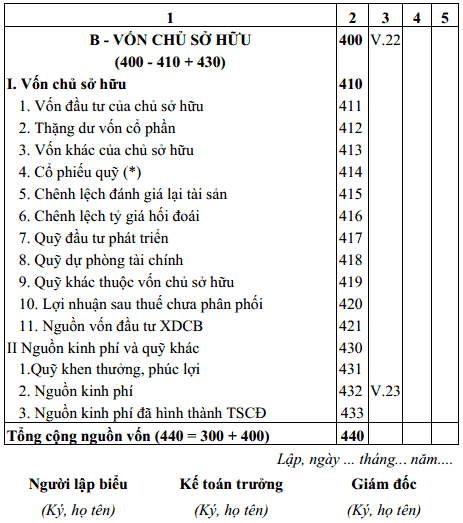

* Phần nguồn vốn: Phản ánh nguồn hình thành giá trị tài sản hiện có của doanh nghiệp tại thời điểm lập báo cáo và cũng được phân chia thành 2 loại:

A: Nợ phải trả

B: Nguồn vốn chủ sở hữu

Số liệu tổng cộng của 2 phần bao giờ cũng bằng nhau theo đẳng thức:

Tổng tài sản = Tổng nguồn vốn

Xét về mặt kinh tế: Số liệu phần tài sản thể hiện vốn và kết cấu các loại vốn của doanh nghiệp hiện có ở thời kỳ lập báo cáo Do đó có thể đánh giá tổng quát năng lực sản xuất kinh doanh và trình độ sử dụng vốn của đơn vị. Số liệu phần nguồn vốn thể hiện các nguồn vốn tự có và vốn vay mà đơn vị đang sử dụng trong kỳ kinh doanh, chi tiết kết cấu của từng nguồn, từ đó phản ánh tình hình tài chính của doanh nghiệp.

Ban đầu bảng cân đối kế toán có dạng như sau:

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày…… tháng….. năm…..

Đơn vị tính:…………..

Với cách thiết kế 2 phần tài sản và nguồn vốn của bảng cân đối kế toán được thể hiện ở 2 bên, người ta dễ dàng so sánh và kiểm tra số liệu cân đối giữa tài sản và nguồn vốn, nhưng nhược điểm là nhiều cột trên một trang nên cột ghi số tiền hẹp, không phù hợp đối với các đơn vị có giá trị tài sản và nguồn vốn lớn.

Hiện nay bảng cân đối kế toán được thiết theo chiều dọc, trình bày hết phần tài sản sau đó đến phần nguồn vốn. Kết cấu Bảng cân đối kế toán ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 của Bộ trưởng Bộ Tài chính được trình bày bằng mẫu biểu như sau:

BẢNG CÂN ĐỐI KẾ TOÁN

Tại…… ngày… tháng… năm…

Đơn vị tính…………..

2. Tính cân đối của Bảng cân đối kế toán

Tính chất quan trọng nhất của bảng cân đối kế toán là tính cân đối: Tổng số tiền phần tài sản và tổng số tiền phần nguồn vốn ở bất cứ thời điểm nào bao giờ cũng luôn bằng nhau.

Trong quá trình hoạt động của đơn vị, các nghiệp vụ kinh tế tài chính diễn ra thường xuyên liên tục, đa dạng và phong phú gây nên sự biến động, sự thay đổi về giá trị của các loại tài sản, nợ phải trả và nguồn vốn chủ sở hữu được trình bày trê bảng cân đối kế toán, nhưng vẫn không làm mất đi tính cân đối của bảng cân đối kế toán, sự cân bằng giữa tài sản và nguồn vốn bao giờ cũng được tôn trọng.

Phân tích sự thay đổi của từng đối tượng cụ thể trong bảng cân đối kế toán cho ta thấy, dù có nhiều nghiệp vụ kinh tế phát sinh đến đâu cũng luôn luôn làm cho các đối tượng kế toán có tính hai mặt là tăng lên hoặc giảm xuống và chỉ diễn ra trong các trường hợp sau đây:

* Xét trong mối quan hệ theo đẳng thức (1)

Tổng tài sản = Tổng nguồn vốn

Sự thay đổi của bảng cân đối kế toán có thể diễn ra theo 4 trường hợp sau:

(1) Tài sản tăng – Tài sản giảm

(2) Nguồn vốn tăng – Nguồn vốn giảm

(3) Tài sản tăng – Nguồn vốn tăng

(4) Tài sản giảm – Nguồn vốn giảm

Đồng thời số tăng và số giảm ở cùng 1 phần hoặc cùng tăng hay cùng giảm ở 2 phần của bảng cân đối kế toán bao giờ cũng bằng nhau.

* Xét trong mối quan hệ theo đẳng thức (2)

Tổng tài sản = Nợ phải trả + Nguồn vốn chủ sở hữu

Sự thay đổi của bảng cân đối kế toán có thể diễn ra theo 9 trường hợp sau:

(1) Tài sản tăng – Tài sản giảm

(2) Nguồn vốn tăng – Nguồn vốn giảm

(3) Nợ tăng – Nợ giảm

(4) Nguồn vốn tăng – Nợ giảm

(5) Nguồn vốn giảm – Nợ tăng

(6) Tài sản tăng – Nguồn vốn tăng

(7) Tài sản tăng – Nợ tăng

(8) Tài sản giảm – Nguồn vốn giảm

(9) Tài sản giảm – Nợ giảm

Cũng như các trường hợp nêu trên dù có nhiều nghiệp vụ kinh tế phát sinh đến đâu, thì số tăng và số giảm ở cùng 1 phần hoặc cùng tăng hay cùng giảm ở 2 phần của bảng cân đối kế toán bao giờ cũng bằng nhau.

Để làm rõ bản chất các trường hợp thay đổi của bảng cân đối kế toán ta cũng có thể suy ra từ việc phân tích nội dung của các nghiệp vụ kinh tế phát sinh để xác định ảnh hưởng mà nó đã gây ra cho các đối tượng nằm ở 1 phần tài sản, 1 phần nguồn vốn hay ảnh hưởng đồng thời đến cả 2 phần của bảng cân đối kế toán.

Nói cách khác, 9 trường hợp kể trên có thể phân thành 3 nhóm.

– Nhóm thứ nhất: Là trường hợp 1. Bao gồm các nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng đến 1 phần tài sản của bảng cân đối kế toán từ đó làm thay đổi cơ cấu các loại tài sản chứ không làm thay đổi số tổng cộng của tài sản và như vậy tổng tài sản vẫn bằng với tổng nguồn vốn.

– Nhóm thứ 2: Bao gồm các trường hợp 2, 3, 4, 5 tức là các nghiệp vụ kinh tế phát sinh chỉ làm ảnh hưởng đến 1 phần nguồn vốn của bảng cân đối kế toán làm thay đổi cơ cấu nguồn vốn của doanh nghiệp mà không làm thay đổi số tổng cộng của nguồn vốn và như vậy tổng tài sản vẫn bằng với tổng nguồn vốn.

– Nhóm thứ 3: Bao gồm các trường hợp 6, 7, 8, 9 tức là các nghiệp vụ kinh tế phát sinh ảnh hưởng đồng thời cả 2 phần tài sản và nguồn vốn của bảng cân đối kế toán làm cho mỗi phấn cùng tăng hay cùng giảm một lượng giá trị bằng nhau từ đó số tổng cộng của bảng cân đối sẽ bị thay đổi nhưng 2 phần tài sản và nguồn vốn vẫn bằng nhau.

Tóm lại, dù cho hoạt động sản xuất kinh doanh của đơn vị có bao nhiêu nghiệp vụ kinh tế phát sinh với những nội dung phức tạp như thế nào đi nữa thì tổng tài sản vẫn bằng với nợ phải trả cộng với nguồn vốn chủ sở hữu. Đây là tính chất cơ bản của cân đối kế toán.

Nghiên cứu sự thay đổi của bảng cân đối kế toán theo 9 trường hợp với những nghiệp vụ kinh tế phát sinh lần lượt cụ thể sau đây:

Trường hợp 1: Tài sản này tăng – Tài sản khác giảm

Ví dụ: Rút tiền gởi ngân hàng về quỹ tiền mặt 50.000.000đ.

Nhận xét: Nghiệp vụ kinh tế này ảnh hưởng đến 2 khoản mục ở phần tài sản của bảng cân đối là TGNH và TM. Nó làm cho tiền mặt tăng lên 50.000.000đ và TGNH giam xuống 50.000.000đ. Từ đó số tổng cộng của tài sản giữ nguyên và vẫn bằng với số tổng cộng của nguồn vốn.

Trường hợp 2: Nguồn vốn này tăng – Nguồn vốn khác giảm

Ví dụ: Đơn vị chuyển quỹ đầu tư phát triển sang nguồn vốn đầu tư xây dựng cơ bản 100.000.000đ.

Nhận xét: Nghiệp vụ kinh tế này ảnh hưởng đến 2 khoản mục ở phần nguồn vốn của bảng cân đối là quỹ đầu tư phát triển và nguồn vốn đầu tư xây dựng cơ bản. Nó làm cho nguồn vốn đầu tư xây dựng cơ bản tăng lên 100.000.000đ và quỹ đầu tư phát triển giảm 100.000.000đ. Từ đó số tổng cộng của nguồn vốn vẫn giữ nguyên và vẫn bằng với số tổng cộng của tài sản.

Trường hợp 3: Món nợ này tăng – món nợ khác giảm

Ví dụ: Vay dài hạn ngân hàng để trả khoản nợ dài hạn đến hạn trả 5.000.000đ.

Nhận xét: Nghiệp vụ kinh tế này ảnh hưởng đến 2 khoản mục ở phần nguồn vốn của bảng cân đối kế toán là vay dài hạn và nợ dài hạn đến hạn trả. Nó làm cho khoản vay dài hạn tăng lên 5.000.000đ và khoản nợ dài hạn đến hạn trả giảm xuống 5.000.000đ. Từ đó số tổng cộng của nguồn vốn vẫn giữ nguyên và vẫn bằng với số tổng cộng của tài sản.

Trường hợp 4: Nguồn vốn tăng – Món nợ giảm

Ví dụ: Giả sử khoản vay dài hạn 165.000.000đ trên bảng cân đối kế toán là khoản vay bằng ngoại tệ: 10.000 USD. Tỷ giá thực tế được dùng để quy đổi ra đồng Việt Nam ghi sổ vào thời đó đó là 16.500đ/USD.

Đến cuối năm tỷ giá thực tế là 15.500đ/USD. Thì kế toán phải đánh giá lại khoản mục này theo tỷ giá mới. Từ đó phát sinh khoản chênh lệch tỷ giá giữa tỷ giá phản ánh trên sổ sách lớn hơn tỷ giá thực tế là 10.000.000đ (10.000 USD x 1000đ/USD).

Nhận xét: Nghiệp vụ điều chỉnh tỷ giá này sẽ ảnh hưởng đến 2 khoản mục ở phần nguồn vốn của bảng cân đối kế toán là chênh lệch tỷ giá và vay dài hạn. Nó làm cho khoản mục chênh lệch tỷ giá tăng lên, đồng thời làm cho khoản mục vay dài hạn giảm xuống đều là 10.000.000đ. Từ đó số tổng cộng nguồn vốn vẫn giữ nguyên và vẫn bằng với tổng cộng của tài sản.

Trường hợp 5: Nguồn vốn giảm – Món nợ tăng

Ví dụ: Tính ra số thuế thu nhập doanh nghiệp phải nộp cho nhà nước là 15.000.000đ.

Nhận xét: Nghiệp vụ kinh tế phát sinh này ảnh hưởng đến 2 khoản mục ở phần nguồn vốn của bảng cân đối kế toán là lợi nhuận chưa phân phối và thuế phải nộp cho Nhà nước. Nó làm cho lợi nhuận sau

thuế chưa phân phối giảm xuống 15.000.000đ và khoản phải nộp cho nhà nước tăng lên 15.000.000đ. Từ đó số tổng cộng của nguồn vốn vẫn giữ nguyên và vẫn bằng với số tổng cộng tài sản.

Trường hợp 6: Tài sản tăng – Nguồn vốn tăng

Ví dụ: Nhận góp vốn liên doanh là 1 TSCĐ hữu hình trị giá 20.000.000đ.

Nhận xét: Nghiệp vụ kinh tế phát sinh này ảnh hưởng đến 2 khoản mục ở cả 2 phần của bảng cân đối kế toán. Khoản mục TSCĐ ở phần tài sản và khoản mục nguồn vốn kinh doanh ở phần nguồn vốn chủ sở hữu. Nó làm cho 2 khoản mục này đều tăng lên một lượng bằng nhau là 20.000.000đ. Từ đó số tổng cộng tài sản và nguồn vốn của bảng cân đối kế toán có thay đổi, nhưng hai bên đều tăng lên một lượng đúng bằng nhau nên tổng tài sản vẫn luôn bằng tổng nguồn vốn.

Trường hợp 7. Tài sản tăng – Nợ tăng

Ví dụ: Mua nguyên vật liệu nhập kho trị giá 100.000.000đ chưa trả tiền cho người bán.

Nhận xét: Nghiệp vụ kinh tế phát sinh này ảnh hưởng đến 2 khoản mục ở 2 phần của bảng cân đối kế toán, khoản mục hàng tồn kho ở phần tài sản và khoản mục phải trả người bán ở mục nợ phải trả (thuộc phần nguồn vốn). Nó làm cho 2 khoản này đều tăng lên cùng một lượng giá trị là 100.000.000đ. Từ đó số tổng cộng của bảng cân đối kế toán tăng lên, nhưng tổng cộng tài sản vẫn bằng tổng cộng nguồn vốn.

Trường hợp 8: Tài sản giảm – Nguồn vốn giảm

Ví dụ: Chi tiền mặt ủng hộ vùng bị lũ lụt bằng quỹ phúc lợi số tiền là 4.000.000đ.

Nhận xét: Nghiệp vụ kinh tế phát sinh này ảnh hưởng đến 2 khoản mục ở cả 2 phần của bảng cân đối kế toán: Tiền mặt ở phần tài sản và khoản mục quỹ khen thưởng phúc lợi ở phần nguồn vốn chủ sở hữu.

Nó làm cho 2 khoản này đều giảm xuống cùng một lượng giá trị là 4.000.000đ. Từ đó số tổng cộng cả hai phần tài sản và nguồn vốn của bảng cân đối kế toán đều giảm, nhưng lượng giảm đúng bằng nhau nên tổng tài sản vẫn bằng tổng nguồn vốn.

Trường hợp 9: Tài sản giảm – Nợ giảm

Ví dụ: Dùng TGNH trả nợ người bán số tiền là 50.000.000đ.

Nhận xét: Nghiệp vụ kinh tế phát sinh này ảnh hưởng đến 2 khoản mục ở cả 2 phần của bảng cân đối kế toán. TGNH ở phần tài sản; phải trả người bán ở phần nợ phải trả (thuộc phần nguồn vốn). Nó làm cho

2 khoản mục này đều giảm xuống cùng một lượng giá trị là 50.000.000đ. Từ đó số tổng cộng của cả hai phần của bảng cân đối kế toán đều giảm, nhưng tổng tài sản vẫn bằng tổng nguồn vốn.

DienDan.Edu.Vn Cám ơn bạn đã quan tâm và rất vui vì bài viết đã đem lại thông tin hữu ích cho bạn.DienDan.Edu.Vn! là một website với tiêu chí chia sẻ thông tin,... Bạn có thể nhận xét, bổ sung hay yêu cầu hướng dẫn liên quan đến bài viết. Vậy nên đề nghị các bạn cũng không quảng cáo trong comment này ngoại trừ trong chính phần tên của bạn.Cám ơn.