Báo cáo lưu chuyển tiền tệ là một bộ phận hợp thành của báo cáo tài chính, nó cung cấp thông tin giúp người sử dụng đánh giá các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển đổi của tài sản thành tiền, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các luồng tiền trong quá trình hoạt động.

Báo cáo lưu chuyển tiền tệ làm tăng khả năng đánh giá khách quan tình hình hoạt động kinh doanh của doanh nghiệp và khả năng so sánh giữa các doanh nghiệp vì nó loại trừ được các ảnh hưởng của việc sử dụng các phương pháp kế toán khác nhau cho cùng giao dịch và hiện tượng.

Báo cáo lưu chuyển tiền tệ xuất phát từ cân đối sau:

Báo cáo lưu chuyển tiền tệ dùng để xem xét và dự đoán khả năng về số lượng, thời gian và độ tin cậy của các luồng tiền trong tương lai; dùng để kiểm tra lại các đánh giá, dự đoán trước đây về các luồng tiền; kiểm tra mối quan hệ giữa khả năng sinh lời với lượng lưu chuyển tiền thuần và những tác động của thay đổi giá.

Nội dung và kết cấu của báo cáo lưu chuyển tiền tệ ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 của Bộ trưởng Bộ Tài chính được trình bày dưới dạng bảng số liệu như sau:

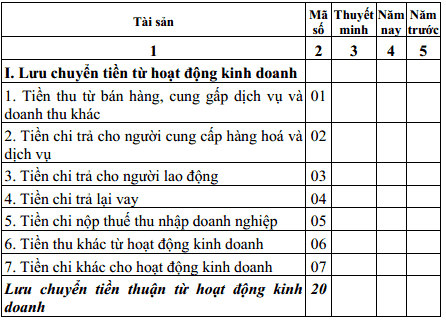

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

(Theo phương pháp trực tiếp) (*)

Năm………….

Đơn vị tính:…………

2. Phương pháp tập Báo cáo lưu chuyển tiền tệ

Nội dung các chỉ tiêu trong báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp như sau:

(1) Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác (Mã số 01):

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã thu (tổng giá thanh toán) trong kỳ do bán hàng hoá, thành phẩm, cung cấp dịch vụ, tiền bản quyền, phí, hoa hồng và các khoản doanh thu khác (bán chứng khoán vì mục đích thương mại) (nếu có), trừ các khoản doanh thu được xác định là luống tiền từ hoạt động đầu tư, kể cả các khoản tiền đã thu từ các khoản nợ phải thu liên quan đến các giao dịch bán hàng hoá, cung cấp dịch vụ và doanh thu khác phát sinh từ các kỳ trước nhưng kỳ này mới thu được tiền và số tiền ứng trước của người mua hàng hoá, dịch vụ.

(2) Tiền chi trả cho người cung cấp hàng hoá, dịch vụ mã số 02):

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã trả (tổng giá thanh toán) trong kỳ cho người cung cấp hàng hoá, dịch vụ, chi mua chứng khoán vì mục đích thương mại (nếu có) kể cả số tiền đã trả cho các khoản nợ phải trả liên quan đến giao dịch mua hàng hoá, dịch vụ phát sinh từ các kỳ trước nhưng kỳ này mới trả tiền và số tiền chi ứng trước cho người cung cấp hàng hoá, dịch vụ.

(3) Tiền chi trả cho người lao động (Mã số 03):

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã trả cho người lao động trong kỳ báo cáo về tiền lương, tiền công, phụ cấp, tiền thưởng… do doanh nghiệp đã thanh toán hoặc tạm ứng.

(4) Tiền chi trả lãi vay (Mã số 04):

Chỉ tiêu này được lập căn cứvào tổng số tiền lãi vay đã trả trong kỳ báo cáo, bao gồm tiền lãi vay phát sinh trong kỳ và trả ngay kỳ này, tiền lãi vay phải trả phát sinh từ các kỳ trước và đã trả trong kỳ này, lãi tiền vay trả trước trong kỳ này.

(5) Tiền chi nộp thuế TNDN (Mã số 05):

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã nộp thuế TNDN cho Nhà nước trong kỳ báo cáo, bao gồm số thuế TNDN đã nộp của kỳ này, số thuế TNDN còn nợ từ các kỳ trước đã nộp trong kỳ này và số thuế TNDN nộp trước (nếu có).

(6) Tiền thu khác từ hoạt động kinh doanh (Mã số 06):

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã thu từ các khoản khác từ hoạt động kinh doanh, ngoài khoản tiền thu được phản ánh ở Mã số 01, như.

Tiền thu từ khoản thu nhập khác (tiền thu về được bồi thường, được phạt, tiền thưởng và các khoản tiền thu khác…);

Tiền đã thu do được hoàn thuế;

Tiền thu được do nhận ký quỹ, ký cược;

Tiền thu hồi các khoản đưa đi ký cược, ký quỹ;

Tiền thu từ nguồn kinh phí sự nghiệp, dự án (nếu có);

Tiền được các tổ chức, cá nhân bên ngoài thưởng, hỗ trợ ghi tăng các quỹ của doanh nghiệp;

Tiền nhận được ghi tăng các quỹ do cấp trên cấp hoặc cấp dưới nộp…

(7) Tiền chi khác cho hoạt động kinh doanh (Mã số 07):

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã chi về các khoản khác, ngoài các khoản tiền chi liên quan đến hoạt động sản xuất, kinh doanh trong kỳ báo cáo được phản ánh ở Mã số 02, 03, 04, 05, như:

Tiền chi bồi thường, bị phạt và các khoản chi phí khác;

Tiền nộp các loại thuế (không bao gồm thuế TNDN);

Tiền nộp các loại phí, lệ phí, tiền thuê đất; tiền chi đưa đi ký cược, ký quỹ;

Tiền trả lại các khoản nhận ký cược ký quỹ, tiền chi trực tiếp từ quỹ. dự phòng trợ cấp mất việc làm;

Tiền chi trực tiếp bằng nguồn dự phòng phải trả;

Tiền chi trực tiếp từ quỹ khen thưởng, phúc lợi;

Tiền chi trực tiếp từ các quỹ khác thuộc vốn chủ sở hữu;

Tiền chi trực tiếp từ nguồn kinh phí sự nghiệp, kinh phí dự án…

Lưu chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20): Chỉ tiêu “Lưu chuyển tiền thuần từ hoạt động kinh doanh” phản ánh chênh lệch giữa tổng số tiền thu vào tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo.

Mã số 20 = Mã số 01 + Mã số 03 + Mã số 04 + Mã số 05 + Mã số 06 + Mã số 07

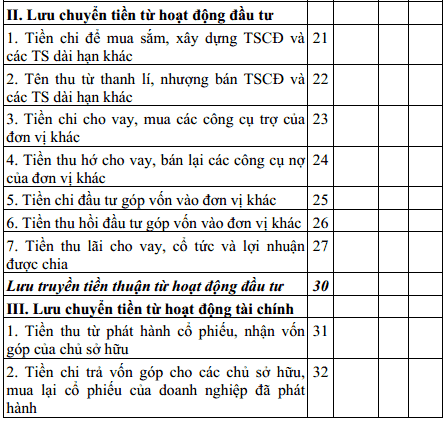

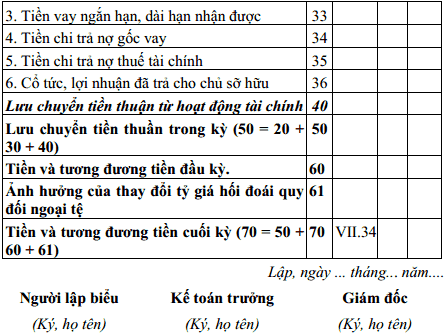

Phương pháp lập đối với các hoạt động đầu tư, hoạt động tài chính trong báo cáo lưu chuyển tiền tệ cũng tương tự như phương pháp lập đối với hoạt động kinh doanh nêu trên.

DienDan.Edu.Vn Cám ơn bạn đã quan tâm và rất vui vì bài viết đã đem lại thông tin hữu ích cho bạn.DienDan.Edu.Vn! là một website với tiêu chí chia sẻ thông tin,... Bạn có thể nhận xét, bổ sung hay yêu cầu hướng dẫn liên quan đến bài viết. Vậy nên đề nghị các bạn cũng không quảng cáo trong comment này ngoại trừ trong chính phần tên của bạn.Cám ơn.