– Khái niệm:

Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh trong một kỳ hoạt động của doanh nghiệp và chi tiết cho các hoạt động kinh doanh chính. Nói cách khác báo cáo kết quả hoạt động kinh doanh là phương tiện trình bày khả năng sinh lời và thực trạng hoạt động kinh doanh của doanh nghiệp.

– Tính cân đối:

Báo cáo kết quả hoạt động kinh doanh được lập dựa trên tính cân đối giữa doanh thu, chi phí và kết quả kinh doanh. Có thể khái quát chung tính cân đối của báo cáo kết quả kinh doanh qua công thức sau:

Báo cáo kết quả hoạt động kinh doanh được lập dựa trên tính cân đối giữa doanh thu, chi phí và kết quả kinh doanh. Có thể khái quát chung tính cân đối của báo cáo kết quả kinh doanh qua công thức sau:

Trong đó:

Các khoản giảm trừ thường bao gồm 04 khoản sau:

Về cân đối thu, chi và kết quả kinh doanh, người ta có thể mô tả trên bảng cân đối kết quả kinh doanh theo chiều ngang như sau:

Bảng 4.1. Bảng cân đất kết quả kinh doanh

– Tác dụng:

Các doanh nghiệp tổ chức sản xuất kinh doanh với mục đích chính là thu được lợi nhuận để vốn của họ tăng lên.

Các doanh nghiệp tổ chức sản xuất kinh doanh với mục đích chính là thu được lợi nhuận để vốn của họ tăng lên.

Vì lợi nhuận là mục đích quan trọng nhất của doanh nghiệp, cũng như những người có quyền lợi liên quan cho nên việc cung cấp các thông tin vềtình hình kinh doanh của từng hoạt động, sự lãi, lỗ của doanh nghiệp có tác dụng quan trọng trong việc ra các quyết định quản trị, cũng như quyết định đầu tư cho vay của những người liên quan.

Báo cáo kết quả hoạt động kinh doanh giúp cho việc quyết định xây dựng các kế hoạch cho tương lai phù hợp.

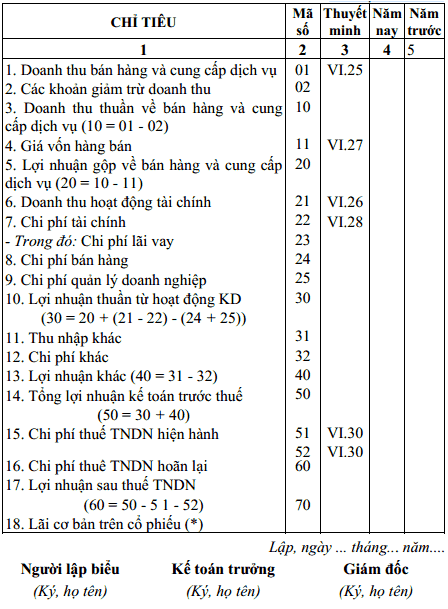

2. Nội dung và kết cấu của báo cáo kết quả hoạt động kinh doanh

Nội dung và kết cấu của báo cáo kết quả hoạt động kinh doanh ban hành theo quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 của Bộ trưởng Bộ Tài chính được trình dưới dạng bảng số liệu như sau:

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm……………

Đơn vị tính:……….

Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

– Cột số 1 : Các chỉ tiêu báo cáo.

– Cột số 2: Mã số của các chỉ tiêu tương ứng.

– Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh báo cáo tài chính.

– Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm.

– Cột số 5: Số liệu của năm trước (để so sánh).

Nội dung các chỉ tiêu trong Báo cáo kết quả hoạt động kinh doanh như sau:

(1) Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01) :

Chỉ tiêu này phản ánh tổng doanh thu bán hàng hoá, thành phẩm, bất động sản đầu tư và cung cấp dịch vụ trong năm báo cáo của doanh nghiệp.

(2) Các khoản giảm trừ doanh thu (Mã số 02):

Chỉ tiêu này phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại và thuế tiêu thụ đặc biệt, thuế xuất khẩu…

(3) Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10):

Chỉ tiêu này phản ánh số doanh thu bán hàng hoá, thành phẩm, BĐS đầu tư và cung cấp dịch vụ đã trừ các khoản trừ.

Mã số 10 = Mã số 01 – Mã số 02.

(4) Giá vốn hàng bán (Mã số 11):

Chỉ tiêu này phản ánh tổng giá vốn của hàng hoá, BĐS đầu tư, giá thành sản xuất của thành phẩm đã bán, chi phí trực tiếp của khối lượng dịch vụ hoàn thành đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo.

(5) Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20):

Chỉ tiêu này phản ánh số chênh lệch giữa doanh thu thuần về bán hàng hoá, thành phẩm, BĐS đầu tư và cung cấp dịch vụ với giá vốn hàng bán phát sinh trong kỳ báo cáo.

Mã số 20 = Mã số 10 – Mã số 11.

(6) Doanh thu hoạt động tài chính (Mã số 21):

Chỉ tiêu này phản ánh doanh thu hoạt động tài chính thuần (Tổng doanh thu trừ (-) Thuế GTGT theo phương pháp trực tiếp (nếu có) liên quan đến hoạt động khác) phát sinh trong kỳ báo cáo của doanh nghiệp.

(7) Chi phí tài chính (Mã số 22):

Chỉ tiêu này phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,… phát sinh trong kỳ báo cáo của doanh nghiệp.

Chi phí lãi vay (Mã số 23):

Chỉ tiêu này phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết Tài khoản 635.

(8) Chi phí bán hàng (Mã số 24):

Chỉ tiêu này phản ánh tổng chi phí bán hàng hoá, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo.

(9) Chi phí quản lý doanh nghiệp (Mã số 25):

Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo.

(10) Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30):

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo.

(11) Thu nhập khác (Mã số 31) :

Chỉ tiêu này phản ánh các khoản thu nhập khác (Sau khi đã trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp), phát sinh trong kỳ báo cáo.

(12) Chi phí khác (Mã số 32):

Chỉ tiêu này phản ánh tổng các khoản chi phí khác phát sinh trong kỳ báo cáo.

(13) Lợi nhuận khác (Mã số 40):

Chỉ tiêu này phản ánh số chênh lệch giữa thu nhập khác (sau khí đã trừ thuế GTGT phải nộp tính theo phương pháp trực : tiếp) với chi phí khác phát sinh trong kỳ báo cáo.

Mã số 40 = Mã số 31 – Mã số 32.

(14) Tổng lợi nhuận kế toán trước thuế (Mã số 50) :

Chỉ tiêu này phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo.

Mã số 50 – Mã số 30 + Mã số 40.

(15) Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51):

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm báo cáo.

(16) Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52):

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp hoãn lại hoặc thu nhập hoãn lại phát sinh trong năm báo cáo.

(17) Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60):

Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanhnghiệp) phát sinh trong năm báo cáo.

Mã số 60 = Mã số 50 – (Mã số 51 + Mã số 52).

(18) Lãi cơ bản trên cổ phiếu (Mã số 70):

Chỉ tiêu được hướng dẫn cách tính toán theo thông tư hướng dẫn Chuẩn mực kế toán số 30 “Lãi trên cổ phiếu”.

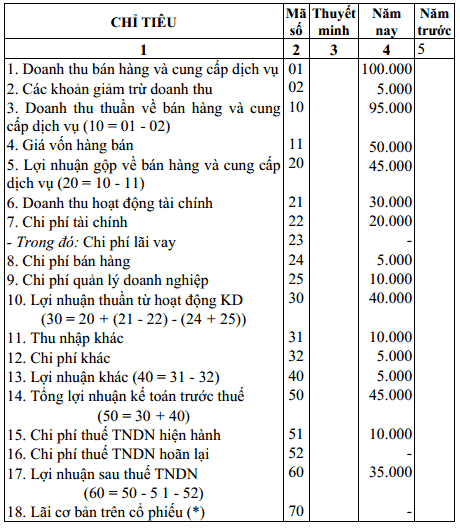

Ví dụ:

Doanh nghiệp X có số liệu về tình hình sản xuất kinh doanh năm 200N được tổng hợp như sau:

– Tổng doanh thu bán hàng: 100.000.000đ trong đó các khoản giảm trừ doanh thu bán hàng là 5.000.000đ

– Giá vốn hàng bán: 50.000.000đ

– Chi phí bán hàng: 5.000.000đ

– Chi phí quản lý doanh nghiệp: 10.000.000đ

– Doanh thu hoạt động tài chính: 30.000.000đ

– Chi phí hoạt động tài chính: 20.000.000đ

– Thu nhập khác: 10.000.000đ

– Chi phí khác: 5.000.000đ

– Chi phí thuế TNDN hiện hành: 10.000.000đ

Yêu cầu

Hãy lập báo cáo kết quả hoạt động kinh doanh của DN X năm 200N.

Đơn vị: Doanh nghiệp X

Bảng 4.1: Kết quả hoạt động kinh doanh

Năm 200N

ĐVT: 1.000Đ

DienDan.Edu.Vn Cám ơn bạn đã quan tâm và rất vui vì bài viết đã đem lại thông tin hữu ích cho bạn.DienDan.Edu.Vn! là một website với tiêu chí chia sẻ thông tin,... Bạn có thể nhận xét, bổ sung hay yêu cầu hướng dẫn liên quan đến bài viết. Vậy nên đề nghị các bạn cũng không quảng cáo trong comment này ngoại trừ trong chính phần tên của bạn.Cám ơn.