Mục tiêu học tập chương 5

Chương 5 trong nội dung giáo trình nguyên lý kế toán sẽ nói về tài khoản, hệ thống tài khoản kế toán doanh nghiệp và cách ghi sổ kép. Phần này rất quan trọng nếu ví nguyên lý kế toán như bài học kế toán tài chính vỡ lòng thì cũng có thể coi bảng tài khoản là bảng chữ cái.

Chúng ta bắt đầu tìm hiểu chương này để trả lời những câu hỏi sau

Những câu hỏi sẽ được tìm hiểu trong chương này

Tài khoản là gì ?

Nội dung và kết cấu của tài khoản ra sao ?

Bảng hệ thống tài khoản

Kết cấu chung của các loại tài khoản trong hệ thống tài khoản

Sổ kép là gì ? và tác dụng của sổ kép ?

Bài 15 : Tài khoản

1. Khái niệm, nội dung và kết cấu của tài khoản

1.1. Khái niệm về tài khoản

Theo quy trình công tác kế toán, hàng ngày khi phát sinh các nghiệp vụ kinh tế cụ thể kế toán phải ghi nhận, phân tích ảnh hưởng của từng nghiệp vụ đến tình hình biến động của từng loại tài sản, nợ phải trả nguồn vốn chủ sở hữu sau đó phân loại, theo từng đối tượng một cách toàn diện, liên tục sự thay đổi của các đối tượng của kế toán trong quá trình hoạt động của doanh nghiệp để đến cuối kỳ liệt kê giá trị của từng loại tài sản từng món nợ và nguồn vốn chủ sở hữu trên bảng cân đối kế toán, tính toán kết quả lãi lỗ trên báo cáo kết quả hoạt động kinh doanh.

Cách tốt nhất để ghi chép, theo dõi những sự tăng giảm của những chỉ tiêu trên là dành một trang riêng của sổ kế toán cho mỗi loại tài sản, nợ phải trả và nguồn vốn chủ sở hữu.

Tức là kế toán sẽ có 1 trang sổ riêng để ghi chép sự tăng giảm cho tiền mặt, cho nguyên liệu, hàng hoá, phải trả người cung cấp…

Mỗi trang sổ dành cho một đối tượng riêng của kế toán như vậy gọi là tài khoản.

Tập hợp tất cả các đối tượng cần theo dõi kế toán sẽ có cả một hệ thống các tài khoản được xây dựng trên cơ sở phù hợp với các chỉ tiêu kinh tế tài chính cần thiết cho các nhà quản trị.

Tài khoản thường được trình bày tương ứng với các khoản mục chủ yếu của bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

Như vậy: Tài khoản là phương pháp phân loại, hệ thống hoá các nghiệp vụ kinh tế phát sinh riêng biệt theo từng đối tượng ghi của hạch toán kết toán (tài sản, nguồn vốn và các quá trình kinh doanh) nhằm phục vụ Yêu cầu quản lý của các chủ thể quản lý khác nhau.

Như vậy: Tài khoản là phương pháp phân loại, hệ thống hoá các nghiệp vụ kinh tế phát sinh riêng biệt theo từng đối tượng ghi của hạch toán kết toán (tài sản, nguồn vốn và các quá trình kinh doanh) nhằm phục vụ Yêu cầu quản lý của các chủ thể quản lý khác nhau.

1.2. Kết cấu chung của tài khoản

Tài khoản là một trang sổ kế toán được chia làm 2 phần, phần bên trái gọi là bên Nợ, phần bên phải gọi là bên Có. Hai bên Nợ, Có phản ánh hai hướng vận động biến đổi khác nhau của cùng một đối tượng kế toán, thường là tăng lên hay giảm xuống.

Trong kết cấu tài khoản: Nợ, Có chỉ là thuật ngữ mang tính chất quy ước chung của kế toán, chứ không phải nợ cái gì hay có cái gì.

Các căn cứ để ghi chép vào tài khoản trong các sổ sách kế toán phải là các chứng từ hợp lệ, hợp pháp được quy định theo từng loại nghiệp vụ kinh lễ phát sinh cho nên mỗi bên của tài khoản.

Kết cấu cụ thể dạng ban đầu của tài khoản như sau:

Ngày nay người ta thường sử dụng dạng tài khoản có phần dành cho cột diễn giải rộng hơn để có thể ghi đủ ý nghĩa của các nghiệp vụ kinh tế phát sinh theo mẫu sau đây:

Tuy dạng tài khoản phổ biến như trên, mỗi tài khoản là một trang riêng, nhưng trong thực tế có những trường hợp người ta còn thiết kế chung cột số hiệu chứng từ và cột diễn giải, đồng thời kéo dài chiều ngang ra nhiều cột kép mỗi cột kép là một tài khoản, theo dạng sau đây:

Để thuận tiện trong quá trình học kế toán hay làm nháp kế toán, người ta thường sử dụng tài khoản tắt dạng chữ T và dùng các mũi tên để chỉ chiều biến thiên của nội dung kinh tế.

Ví dụ: Tài khoản Tiền mặt có số dư bên Nợ, số phát sinh tăng bên Nợ, số phát sinh giảm bên Có, người ta ký hiệu:

2. Phân loại tài khoản

Căn cứ vào mối quan hệ giữa các nội dung được theo dõi trên các tài khoản với những chỉ tiêu được trình bày trong các báo cáo tài chính kế toán có thể chia hệ thống tài khoản thành 2 loại sau đây:

– Tài khoản thuộc bảng cân đối kế toán

– Tài khoản thuộc báo cáo kết quả hoạt động kinh doanh

2.1. Tài khoản thuộc bảng cân đối kế toán

Những tài khoản này lại được chia ra làm 2 loại theo hai phần cơ bản của bảng cân đối kế toán là: tài khoản tài sản và tài khoản nguồn vốn

Trong đó, kết cấu của tài khoản tài sản và tài khoản nguồn vốn như sau:

– Tài khoản tài sản:

+ Số dư đầu kỳ phản ánh thực có về các loại tài sản lúc đầu kỳ được phản ảnh ở cột đầu kỳ của bảng cân đối kế toán sẽ được chuyển thành số dư đầu kỳ của các tài khoản tài sản ở bên Nợ.

+ Số tăng lên của tài sản do các nghiệp vụ kinh tế phát sinh tạo ra làm tăng giá trị tài sản nên được ghi cùng bên với số dư đầu kỳ tức là bên Nợ.

+ Số giảm xuống của tài sản do các nghiệp vụ kinh tế phát sinh tạo ra làm giảm giá trị tài sản nên được ghi khác bên với số dư tức là bên Có.

+ Số dư cuối kỳ là số tài sản hiện có vào thời điểm cuối kỳ nên được liệt kê trên bảng cân đối kế toán cột số cuối kỳ và sẽ trở thành số dư đầu kỳ của tài khoản ở kỳ tiếp theo.

– Tài khoản nguồn vốn:

+ Số dư đầu kỳ phản ánh số thực có về các loại nguồn vốn lúc đầu kỳ được phản ánh ở cột đầu kỳ của bảng cân đối kế toán sẽ được chuyển thành số dư đầu kỳ của các tài khoản nguồn vốn ghi ở bên Có.

+ Số tăng lên của nguồn vốn do nghiệp vụ kinh tế phát sinh tạo ra làm tăng giá trị nguồn vốn nên được ghi cùng bên với số dư là bên Có.

+ Số giảm xuống của nguồn vốn do nghiệp vụ kinh tế phát sinh tạo ra làm giảm giá trị nguồn vốn được ghi khác bên với số dư tức là bên Nợ.

+ Số dư cuối kỳ là nguồn vốn hiện có vào thời điểm cuối kỳ nên sẽ được phản ánh trên bảng cân đối kế toán cột số cuối kỳ và sẽ trở thành số dư đầu kỳ của tài khoản ở kỳ sau.

Như vậy: + Các tài khoản tài sản có số dư ở bên Nợ.

+ Các tài khoản nguồn vốn có số dư ở bên Có.

Vì tổng tài sản luôn bằng tổng nguồn vốn do đó tổng số dư Nợ của tất cả các tài khoản và tổng số dư Có của tất cả các tài khoản luôn luôn bằng nhau.

Tổng số dư Nợ = Tổng số dư Có

Trong kế toán mỗi tháng được cơi như một kỳ tạm thời. Cuối tháng kế toán phải khoá sổ tính tổng số phát sinh tăng, tổng số phát sinh giảm trong tháng và tính ra số còn lại vào thời điểm cuối tháng của từng đối tượng tài sản hay nguồn vốn gọi là số dư cuối kỳ. Số dư cuối kỳ của kỳ này cũng chính là số dư đầu kỳ của kỳ sau.

Công thức chung để tính số dư cuối kỳ của các tài khoản kế toán như sau:

Ví dụ 1:

Số dư đầu kỳ của tài khoản tiền mặt: 50.000.000đ Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Thu tiền bán hàng bằng tiền mặt: 100.000.000đ

2. Chi tiền mặt trả lương cho cán bộ công nhân viên: 50.000.000đ

3. Rút tiền gửi ngân hàng nhập quỹ tiền mặt: 40.000.000đ

4. Được khách hàng trả nợ bằng tiền mặt: 10.000.000đ

5. Chi tiền mặt mua hàng hóa nhập kho: 80.000.000đ

Yêu cầu:

Phản ánh tình hình trên vào tài khoản “Tiền mặt”.

Ví dụ 2:

Số dư đầu kỳ của tài khoản phải trả người bán: 150.000.000đ Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Vay ngắn hạn ngân hàng trả nợ cho người bán: 40.000.000đ.

2. Mua chịu hàng hóa về nhập kho trị giá: 100.000.000đ

3. Trả nợ cho người bán bằng tiền mặt 10.000.000đ

4. Nhận hóa đơn tiền điện phải trả 5.000.000đ tính cho bộ phận bán hàng: 2.000.000đ và bộ phận quản lý doanh nghiệp: 3.000.000đ

5. Thanh toán tiền điện phải trả bằng chuyển khoản qua ngân hàng.

Yêu cầu:

Phản ánh tình hình trên vào tài khoản “Phải trả người bán”.

Bài giải: (Đơn vị tính: 1.000.000đ)

2.2. Tài khoản thuộc báo cáo kết quả hoạt động kinh doanh

Căn cứ vào nội dung các chỉ tiêu được trình bày trên báo cáo kết quả hoạt động kinh doanh ta có 3 loại tài khoản là: tài khoản doanh thu; tài khoản chi phí và tài khoản xác định kết quả kinh doanh.

Đây là những tài khoản phản ánh quá trình và kết quả của hoạt động kinh doanh lãi (lỗ) trong kỳ kế toán. Cách thức ghi chép vào các tài khoản này như sau:

– Đối với tài khoản doanh thu:

Vào thời điểm ghi chép doanh thu được hưởng, doanh nghiệp đã nhận được một khoản sẽ phải thu hay một tài sản như tiền mặt, tiền gởi ngân hàng làm tăng tổng tài sản của doanh nghiệp.

Vì nợ phải trả không bị ảnh hưởng bởi nghiệp vụ này nên nguồn vốn chủ sở hữu sẽ gia tăng một khoản tiền bàng với doanh thu.

Hay nói cách khác doanh thu làm tăng nguồn vốn chủ sở hữu. Như vậy khi ghi nhận doanh thu ta sẽ ghi vào bên Có của tài khoản doanh thu thay vì ghi vào bên Có của tài khoản nguồn vốn chủ sở hữu.

Trong quá trình ghi chép hàng ngày, tài khoản doanh thu luôn có kết số ở bên Có là yếu tố dương để tạo ra lợi nhuận. Đến cuối kỳ toàn bộ doanh thu được hưởng trong kỳ sẽ được chuyển sang tài khoản: xác định kết quả để tính lãi (lỗ) do đó tài khoản doanh thu sẽ không có số dư lúc cuối kỳ.

Kết cấu của tài khoản doanh thu như sau:

– Đối với tài khoản chi phí.

Quá trình hoạt động sản xuất kinh doanh của doanh nghiệp cũng chính là quá trình phát sinh các chi phí cần thiết có liên quan đến việc tìm kiếm doanh thu được hưởng như chi phí sản xuất sản phẩm, giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp.

Khi phát sinh những chi phí này thì tài sản của doanh nghiệp sẽ bị giảm xuống.

Nợ phải trả không bị ảnh hưởng bởi những nghiệp vụ này cho nên nguồn vốn chủ sở hữu sẽ giảm xuống một khoản bằng với chi phí đã chi ra.

Hay nói cách khác chi phí hoạt động làm giảm nguồn vốn chủ sở hữu. Cho nên các chi phí phát sinh sẽ được ghi vào bên Nợ của tài khoản chi phí thay vì ghi vào bên Nợ của tài khoản nguồn vốn chủ sở hữu.

Trong quá trình ghi chép hàng ngày, tài khoản chi phí luôn có kết số ở bên Nợ, là yếu tố được trừ ra khỏi doanh thu tính lãi lỗ).

Đến cuối kỳ, các chi phí về giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp được sẽ được kết chuyển sang bên Nợ của tài khoản xác định kết quả để tính lãi (lỗ) do đó các tài khoản chi phí cũng không có số dư lúc cuối kỳ.

Đối với các chi phí sản xuất sản phẩm phát sinh trong kỳ thì cuối kỳ sẽ được kết chuyển sang tài khoản chi phí sản xuất kinh doanh để tính giá thành thực tế sản phẩm hoàn thành trong kỳ, do đó những tài khoản chi phí này cũng kết toán lúc cuối kỳ và như vậy sẽ không có số dư.

Kết cấu chung của tài khoản chi phí như sau:

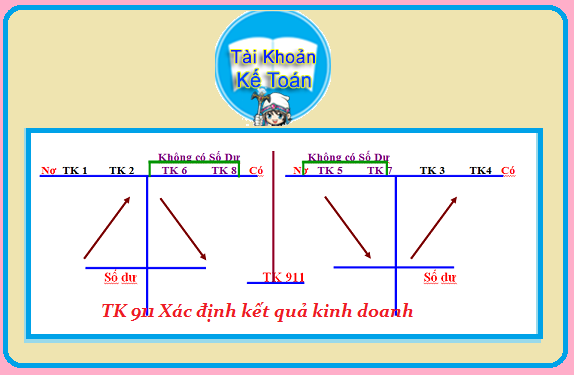

– Đối với tài khoản xác định kết quả kinh doanh:

Doanh thu và chi phí kinh doanh có mối quan hệ mật thiết với nhau và thường được báo cáo theo từng kỳ kế toán, số liệu của các tài khoản doanh thu và chi phí sẽ được kết chuyển sang tài khoản xác định kết quả vào lúc cuối kỳ để tính lãi, lỗ.

Nếu doanh thu lớn hơn chi phí thì có kết quả lãi, ngược lại nếu chi phí lớn hơn doanh thu thì có kết quả lỗ. Kết quả lãi hay lỗ trong kỳ sẽ được chuyển sang tài khoản lợi nhuận chưa phân phối để làm tăng hay giảm nguồn vốn chủ sở hữu. Do đó tài khoản xác định kết quả cũng không có số dư lúc cuối kỳ.

Khi kết chuyển doanh thu sang tài khoản xác định kết quả thì phải ghi ở bên Có các tài khoản xác định kết quả, tức là cùng bên với doanh thu được hưởng trong kỳ.

Khi kết chuyển các chi phí kinh doanh sang tài khoản xác định kết quả thì phải ghi ở bên Nợ của tài khoản xác định kết quả tức là cùng bên với chi phí phát sinh trong kỳ.

Tương tự như vậy khi chuyển kết quả lãi hoặc lỗ đạt được trong kỳ sang tài khoản lợi nhuận chưa phân phối cũng phải bảo đảm nguyên tắc một tài khoản ghi Nợ, một tài khoản ghi Có.

Kết cấu của tài khoản “Xác định kết quả kinh doanh” như sau:

Để tải tài liệu tổng hợp miễn phí các bạn comment địa chỉ email bên dưới nhé!

DienDan.Edu.Vn Cám ơn bạn đã quan tâm và rất vui vì bài viết đã đem lại thông tin hữu ích cho bạn.DienDan.Edu.Vn! là một website với tiêu chí chia sẻ thông tin,... Bạn có thể nhận xét, bổ sung hay yêu cầu hướng dẫn liên quan đến bài viết. Vậy nên đề nghị các bạn cũng không quảng cáo trong comment này ngoại trừ trong chính phần tên của bạn.Cám ơn.